Adaptación a tu perfil inversor

Existen diferentes Planes de Pensiones con niveles de riesgo y rentabilidad distintos por lo que siempre podrás encontrar uno que se adapte a ti. Además, desde Velaria ofrecemos un asesoramiento exclusivo en Planes de Pensiones donde construimos tu cartera totalmente a tu medida para cumplir con tus objetivos económicos.

Elige tus beneficiarios

Podrás elegir el, o los beneficiarios de tus planes de pensiones, por lo que en caso de fallecimiento tu dinero lo recibirá quien tu quieras. De igual forma, en caso de que quieras modificar el beneficiario, lo podrás hacer cuando quieras y sin ningún coste.

Fiscalidad

Las aportaciones que realices a lo largo del año se reducirán teniendo en cuenta tu base imponible en el IRPF. De forma que, si tu base imponible es del 30% y has aportado 1.000€ a tu plan de pensiones, entonces podrás deducirte de 300€ en tu renta del año.

Aportación única

Puedes aportar a través de aportaciones únicas, de forma esporádica en momentos puntuales del año. Hay personas que deciden aportan al plan de pensiones justo en la última semana de diciembre aportando el máximo permitido, que en 2022 es de 1.500€.

Aportación periódica

Son aportaciones que se hacen regularmente en un día exacto de cada mes. Nosotros desde velaría recomendamos hacerlo de esta forma. En el caso de que quieras aportan el máximo permitido -1.500€- entonces dividiríamos mil y quinientos euros entre doce y saldría 125€ al mes. En este caso invertirías 125€ cada 1 de cada mes.

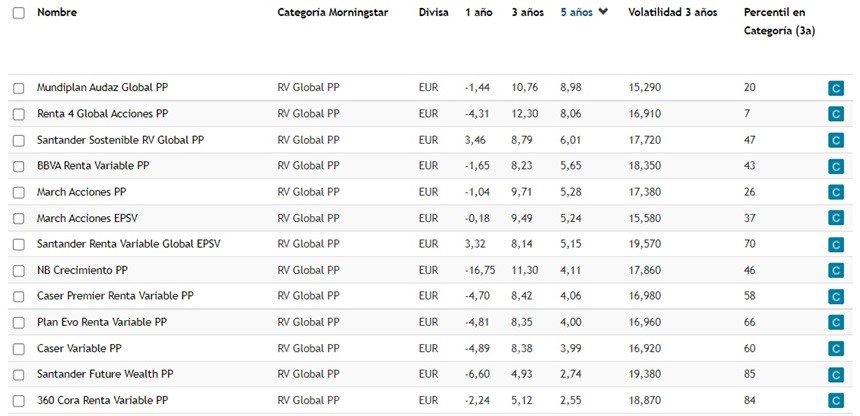

Los Planes de Pensiones se dividen por grupos dependiendo del país o países donde invierten, y del tipo de inversión, si es renta fija o renta variable.

En este caso, desde Velaria Inversores siempre seleccionamos los que tienen mejor binomio rentabilidad/riesgo.

En renta variable américa, el Plan de Pensiones más rentable es del plan de pensiones del banco Santander con un rendimiento medio anual a cinco años del 14,48%.

En renta variable global, el Plan de Pensiones más rentable es del plan de pensiones de AXA con un rendimiento medio anual a cinco años del 8,98%.

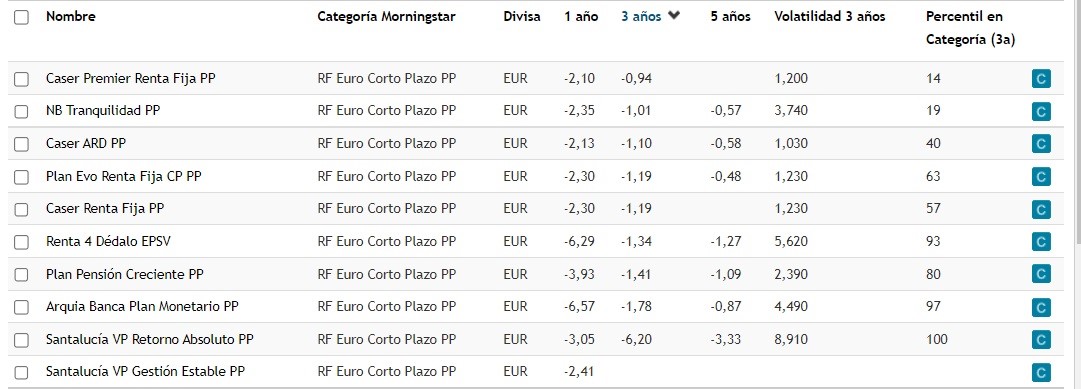

En renta fija euro, el Plan de Pensiones más rentable es el plan de Caser Seguros, con un rendimiento medio anual a cinco años del -0,94%. La rentabilidad es negativa porque la renta fija ha pasado durante el 3º trimestre de 2022 uno de lo peores momentos de su historia. Sin embargo, estos Planes de Pensiones pueden aportarte rendimientos de hasta el 3% y 4% anual.

Todos los Planes de Pensiones publican su ficha donde se especifica dónde invierten, qué porcentaje de tu dinero está en cada país, la evolución del Plan de Pensiones durante los últimos años etc.. desde la ficha podrás tener toda la información que necesitas.

Te dejo la ficha de uno de los Planes de Pensiones donde invertimos, el Mundiplan Audaz Global: https://www.axa.es/boletinesmail/pensiones/valores-rentabilidades/mpp-audaz-global.pdf

El nivel de riesgo es un número que refleja el nivel de riesgo, se calcula en base a datos históricos donde premia la volatilidad. Este número suele varias entre 1 y 7. Cuanto más bajo menos riesgo, cuanto más alto más riesgo. Sin embargo, esto es proporcional a la rentabilidad.

Por ejemplo, el Caser Premier RF tiene un riesgo solo de 2, pero la rentabilidad a tres años es de solo el -0,94%. El Plan de Pensiones de renta variable americana de Santander tiene riesgo 6 y la rentabilidad a tres años es de 16,7% anual. Siempre ten en cuenta, que el nivel de “riesgo” es proporcional en muchos de los casos a la rentabilidad que puedes conseguir.

Mejora la rentabilidad de tus Planes de pensiones

Desde Velaria Inversores te ofrecemos un servicio de asesoramiento financiero exclusivo en Planes de Pensiones donde podrás acceder a las mayores oportunidades de inversión del momento. Tendrás acceso a más de 195 Planes de Pensiones de las principales entidades financieras en España, y además podrás tener cada uno de sus planes en una misma cuenta.