La compañía Silicon Valley Bank -SVB- del sector bancario americano cae porque se ha visto obligada a vender su cartera de bonos de manera anticipada para cubrir sus necesidades de liquidez, esto ha llevado a SVB a cristalizar pérdidas importantes.

¿Por qué ha vendido el problema realmente?

A los bancos americanos les exigen tener en “liquidez de calidad” la misma cantidad que tienen en depósitos ¿Y qué es la liquidez de calidad? Bonos del tesoro americano, o corporativos con muy buena calificación crediticia. Cómo ya sabes, durante el año 2022 la renta fija ha sufrido la caída más importante en cien años por lo que todos estos bonos –pese a que eran de calificación crediticia alta- estaban en negativo.

El problema ha llegado cuando los depósitos del banco comienzan a salir y este tiene que ir a sus reservas en bonos -con pérdidas- a recoger el dinero. Se estima que el banco ha perdido 1.8 billones solo en la venta de estos bonos. Teniendo en cuenta que en 2021 tuvo un beneficio neto de 1.5 billones, la cantidad es muy alta.

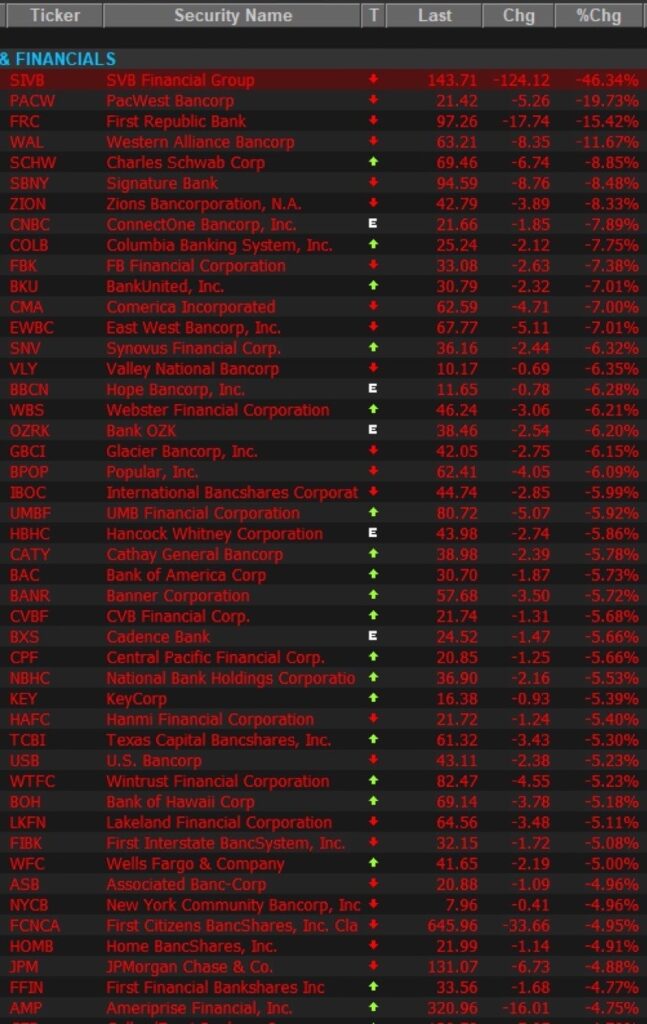

No obstante, a pesar de que se estemos viendo al sector bancario caer a nivel general, el problema no es ni si quiera similar en los bancos españoles, ni tampoco en la mayoría de los americanos como: J&P Morgan, Wells Fargo etc… Mientras que SVB cae casi un -50% el resto de bancos solo caen un -4% de media, lo mismo ocurre en España.

La subida de tipos de interés traen problemas a los bancos sin liquidez, pero no olvidemos que los nuestros: BBVA, Santander, Caixa Bank, Bankinter etc.. el año pasado batieron récords en beneficios y además, tienen balances más solidos.

Pongámoslo en perspectiva

En 2020, Santander tenía una deuda total de 238 billones, actualmente es de 285 billones. En 2020, SVB tenía una deuda de 1.12 billones, actualmente es de 17,3 billones. Mientras que Santander aumenta su deuda en un 19%, SVB lo ha hecho un 1544%. Ahí está la clave del problema actual en está compañía, y las diferencias entre unos bancos y otros.

Si hay algún sector al que le beneficie la subida de tipos de interés, ese es el sector bancario. A pesar de que pueda haber baches por la subida de tipos de interés, mientras que los flujos de efectivo y por ende, los balances estén controlados, no deberíamos ver situaciones como la que está sufriendo SVB. La siguiente tabla es una forma muy clara de confirmar que lo que ocurre actualmente el SVB no es lo que ocurre en el resto del sector: mientras que SVB cae un 46,3% el resto de bancos cae entre diez y doce veces menos.